IDC公司:CRM预测分析研究报告

美国IDC公司 2001/04/25

本篇报告由美国IDC(Internet Data Corporation)公司提供,对所有行业(不包括行业专有CRM功能)的客户关系管理自动化的一揽子应用市场进行了评述。

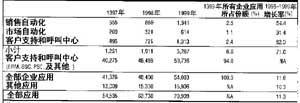

1999年是CRM应用真正形成产业并进入繁荣期的一年。据IDC估计,世界软件和维护销售收入惊人地增长了71%,从1998年的19亿美元增加到1999年的33亿美元。世界应用市场的整体规模在1999年达到了709亿美元,比1998年增长了11.3%(参见表1,其中还按照功能和与其他应用市场的关系,列出了1997年~1999年的CRM应用市场收入,从中可更好地了解市场的整体规模以及动态变化)。

CRM应用实现的是诸如零售、营销和客户服务这样的组织内的面向客户的业务过程的自动化。总之,这些应用可用来管理单一客户的整个生命周期,有助于建立并维护与客户的各种关系。CRM应用市场通常分为3个部分:零售自动化软件、营销自动化软件以及客户支持与呼叫中心软件。虽然用这种方法可以有效地划分市场,但是许多厂商越来越倾向于集成这3类CRM应用解决方案,不是为个别部门,而是面向整个企业提供“套件”。另外,如何准确界定零售、营销和客户服务部门之间的界限,变得越来越困难。如果客户要求解决某项账单问题的同时又要购买升级产品,那么这种双重业务将如何进行分类呢?所以,一个新名词----eCRM就出现了,它代表具备嵌入式Internet或电子商务技术的CRM解决方案。eCRM贯穿了传统CRM解决方案,不能将其各部分割裂开来。

一、厂商收入份额 (1997年~1999年)

在1999年,大部分企业都为Y2K创新准备了预算,包括本文所涉及的一揽子应用在内的所有形态和规模的CRM解决方案,重新将赢得和保留客户确立为工作重点,因为企业的生存依赖于顾客的支持。

表一 全球CRM应用软件市场销售额

表中的关键假设

此数据采集方法在2000年有所变化,包括了通过永久许可证获得的相似功能的服务费(交易费、预订费以及租金等)。对反映这一过程趋势的历年数据进行重新处理后,与IDC在2000年前公布的企业应用市场规模和预测研究相比,各历史时期的数据和预测增长率大约降低了2%,其原因是更高级的服务项目所产生的收入流往往会更慢。

McKesson HBDC在1999年7月对收入项目进行了重大调整。与IDC在2000年以前公布的企业应用市场规模和预测研究相比,那些对往年数据的微小调整,会降低研究结果的数值和预测的增长率。因此,此表在与2000年企业应用报告进行比较时,可能会产生一些误解。

表中数据中所表现的信息

CRM应用的增长是以Internet及其许多以往没有预料到的分支业务的爆炸性增长为基础的。

CRM应用市场的增长是由大量的老牌企业应用供应商和新兴厂商共同推动的。

企业对有助于它们更好地发展与客户和潜在客户关系的解决方案有强烈需求。

零售自动化、营销自动化和客户服务应用将不断相互融合,并发展成为一种紧密结合的CRM产品,这种产品具备电子商务功能,而且可以迅速采用无线技术使客户渠道和联系点的扩张加速。

最终用户继续强调前端解决方案,并希望从中获取利益。

二、全球五大CRM应用厂商

目前,全球五大CRM公司占据了38.6%的市场份额(参见表2)。除了前五家公司之外,没有一家供货商的CRM市场份额能够达到2%,前20家公司之后的所有公司的市场份额总和小于1%。这种市场分布现象说明,这个市场的竞争既活跃又激烈,其中有许多公司都在竞争引人注目的领导地位。

No .1 Siebel 在1999年以5.999亿美元的年收入夺得头把交椅,增长率达到了80.5%,市场份额为18.4%。为了在更广阔的领域展开竞争,Siebel现在把自己定位为电子商务解决方案提供商,而不是单纯的CRM应用厂商。Siebel收购了OnTarget和Paragren以支持其CRM产品,还收购了一家领先的拍卖和B2B基础设施公司----OpenSite。Siebel公司拥有许多战略性关系,其中,与IBM签订的协议中提到,IBM的销售和服务代表要销售Siebel解决方案并为之提供服务。

No.2 Oracle 在CRM市场中长期占据领导地位,但是它到1999年才有产品上市并获得大量收入。1999年,Oracle的CRM收入为2.19亿美元,其232.5%的增长幅度是令人瞠目的。该公司刚刚上市的Oracle CRM 11i是一种集成了9个模块的全能产品。Oracle对凭借该产品打败Siebel从而获得领导地位充满信心,因为Oracle拥有了大量的现有用户群体。

No.3 PeopleSoft 对Vantive的收购使PeopleSoft在1999年以1.599亿美元的年收入排在第三位。但是,其CRM增长率仅有11.9%,而同时期的市场增长率为71%。Vantive刚刚公布的若干种CRM电子商业应用,是基于任务的、可定制的连接Vantive企业的若干门户,为客户和雇员提供高性能、可伸缩的解决方案。这些新产品应该有助于PeopleSoft挽回一些曾经失去的份额。

No.4 Clarify 1999年对于Clarify来说是相当成功的,它被Nortel收购使其可以保持第四名的厂商地位。该公司1999年的CRM收入为1.57亿美元,比1998年增长87.8%。Clarify的e-FrontOffice产品包括CRM、电子商务和Internet。随着Clarify与Nortel以及Periphonics产品的不断集成,该公司在CRM综合无线通信、网络与Internet技术方面处于有利的投资地位。另外,SAP也宣布,要把Clarify的产品和自己的某些产品集成,并担任Clarify的代理商。

No.5 Trilogy 1999年以1.235亿美元的年收入排在第五位,而且比1998年增长了41.9%。该公司继续从其MultiChannel Commerce产品套件上获得丰厚的回报,但它同时还把触角伸向了采购和其他领域。Trilogy通过成功发展与自身有互补性的客户软件解决方案供货商及CRM系统集成商的关系,获得很大好处。

在1999年,规模成倍增长的其他厂商包括:Art Technology Group、Broadbase、Broadvision、Cisco、Firepond、Kana/Silknet、Royalblue Technologies以及Rubric。

三、CRM应用市场和竞争动态

下述发展趋势对CRM应用的所有子市场----零售自动化、营销自动化和服务自动化都有影响。报告的这一部分论述的是每一子市场的发展趋势。

1.Internet的兴起不断改变着竞争格局

Internet对商业全方位的渗透推翻了许多经济模型,应用服务提供商(ASP)的成长,证明了Internet正在改变软件的交付方式。 (下转第G8版) (上接第G7版)随着浏览器像PC一样普及开来,每个人无论身在何处都可以获得在几年前还不可能实现的应用,电子邮件就是一个最典型的例子。经营模式不能适应这些转变的公司会发现,它们在这种新环境中的竞争中变得困难重重。许多“老派”企业在销售和市场价值方面,就被新出道的后辈远远抛下了。

2.新兴和集成套件提供商增加了市场活力

CRM应用市场的成长与老牌企业应用套件供货商、具有某些CRM功能的独立企业研究管理(ERM)应用供货商、独立CRM应用参与者以及采用新方法进入市场的新兴企业的需求密不可分。许多套件提供商都提供CRM解决方案与其后端或供应链自动化产品的链接,让用户能够进行实时电子商务或供应链规划。例如,Lawson Software与Siebel结成了战略合作关系,在Siebel的电子业务解决方案中集成Lawson Insight产品。这种合作伙伴关系有助于扩大两个公司的市场份额。

ERM应用和企业资源规划(ERP)套件提供商为了给客户提供更好的服务,在其产品中都提供了链接CRM解决方案的功能。

另外,某些特定行业的供应商正在通过收购和内部开发的方式进入这个市场。例如,Lucent收购了Mosaix(Mosaix本身就是Viewstar和DSI International客户支持和呼叫中心这两家相关联的单位)。

Octane Software是仅以Web技术为基础建立客户服务产品的新崛起公司的典范。由于没有遗留的客户/服务器产品需要维护,它可以根据Internet创造的新规则自由地开发产品。Octane 3年前由Scopus的前任高手建立,最近被E.piphany收购。

ASP商业模式将快速增长。有些厂商现在可以让客户选择采用ASP模式配置应用,以代替以往颁发现场安装许可证的方法。厂商可以使用像US Internetworking或Corio这样的ASP,或者自己就成为ASP。有些公司专注于发展采用ASP模式的开展零售自动化业务,如Upshot.com、MyNetSales、Sales.com和Salesforce.com。它们瞄准的是小型商业企业,并可为一定数量的用户提供免费服务。这种ASP可以吸引大量的缺乏IT技术的客户,但它们是否会排挤像Goldmine、Multiactive和Act这样一些公司提供的传统的“盒装”解决方案,还需要时间来观察。

3.接入平台的激增推动市场的成长

随着无线和手持设备的快速增长,人们可以选择比以往任何时候都多的通信方式。电话、传真、电子邮件、膝上电脑、笔记本电脑、PDA以及其他设备丰富了移动经济解决方案的内容。由于家庭式应用行业提供商大量提供Palm设备,而且Microsoft新的PocketPC在年底可能会降到200美元左右,因此需求会进一步加大。CRM专业人员的移动性非常高,而且客户群也会采用新的通信方式与商业伙伴进行沟通。用于客户服务的电子邮件通信在今后几年将急速增长,而用于营销的电子邮件通信的发展会更迅猛。

4.实施时间不断减少

越来越多CRM应用供应商承诺,应用部署和实施时间会进一步减少。例如,Remedy的实施计划只需要5天。由于购买者现在可以选择ASP和其他可以快速产生回报的公司,传统供应商必须保证快速实施计划。系统集成商正在为加快实施速度而制定新的计划。IDC预计,明年会出现大量的可以快速产生回报的CRM实施计划。

5.分析功能进一步成为完整CRM产品的组成部件

CRM解决方案过去总是侧重于业务的处理方面。随着复杂分析应用和强壮的、又相对便宜的数据库和存储产品的兴起,公司可以开发利用其存储的资料来确定其贴近客户的最好方式,并制定其他战略和战术商业决策。

利用诸如资料仓库、在线分析处理(OLAP)和数据采集这类的技术,公司可以打造综合的客户形像,发现重要的、相关的及可实行的数据结构模式或趋势。营销自动化和分析应用密不可分,而零售自动化和客户服务也会因分析功能而获益。

6.兼并与收购速度丝毫未减

由于1999年股市整体强劲,技术股市场Nasdaq增长了约78%,CRM领域的兼并与收购的数量和规模都非常大。老牌公司和新兴公司一样都在利用其股票和其他资产收购互补性的公司,甚至是竞争对手。下面是1999年和2000年上半年参与兼并与收购的部分公司名单。这些公司包括(斜线前面是收购方,后面是被收购方):Broadbase/Rubric;Broadvision/Interleaf;Davox/Answersoft;Dendrite/Cornet;E.piphany/Octane

Software、Rightpoint;eGain/Inference;eShare/Melita;Goldmine/Bendata;Exchange

Applications/eXstatic;Kana/Silknet;Lucent/Mosaix;

Nortel/Clarify;PeopleSoft/Vantive;Primus/Imparto;

Quintus/Mustang;Remedy/Pipestream;SalesLogix(现在的Interact)/Symantec的Act

Software;SER Systems AG/EIS International;Siebel/Paragren、OnTarget、OpenSite;Vignette/Datasage。

7.个性化和一对一营销为电子营销的繁荣增加活力

BroadVision、E.piphany、Kana、eGain以及其他公司都因个性化、一对一营销和特许营销而获益。虽然理念并不新颖,但是技术的发展可以使收集个性化客户信息及采取有针对性的操作的费效比变得很高。首先,个人可以提供个性化信息,并实时得到无需人为介入干扰而完全根据个人偏好的反馈信息。

四、CRM应用市场预测 (1999年~2004年)

IDC预测,CRM市场的整体规模到2004年将达到121亿美元,年增长率为29.9%,增长率在初期将达到30%~40%,而在后期会变得较平实。

IDC所做的5年预测基于如下假设:

■ Siebel在预测中期时仍然保持CRM软件提供商的主导地位,Oracle紧跟其后。Siebel将因扩张而成为羽翼丰满的电子商务应用和服务提供商,该公司在许多领域都发展很快,在排除了许多重大的管理失误之后,应该会保持第一的位置。Oracle正不断证明自己在CRM市场中的强大力量,而且将利用其已有的客户群体,完成具备端对端电子商务功能的应用套件的开发。Oracle的新产品11i把ERP和CRM紧密地结合在一起,也许正是许多大公司需要的东西。

■ 对集成CRM解决方案的需求不断增长。面对日益激烈的竞争,商业企业对前端技术的需求持续升温,它们需要的前端技术不仅要能集成零售、营销和客户服务,而且还要与后端和网络技术集成。例如,Nortel和Lucent就断言,网络骨干对大型公司来说,将是CRM的基本部件。

■ CRM市场兼并将继续下去。IDC预计,市场的兼并活动将会持续进行,而且最大的CRM套件提供商将开展全球性的经营。CRM独立企业需要寻求集成产品以更好地管理客户生命周期,因此它们的生存会更加困难。

■ CRM的发展会由于Internet及其演变而不断改变自己的策略,新产品将完全围绕Internet而开发制造。由于可望从全世界迥然不同的软件和硬件解决方案中获取多种信息,Internet和企业内部网提供的全球信息共享的费用将比现在大大减少。网络营销、零售和服务的需求会随着解决方案越来越简单以及带宽问题的解决而持续增长。

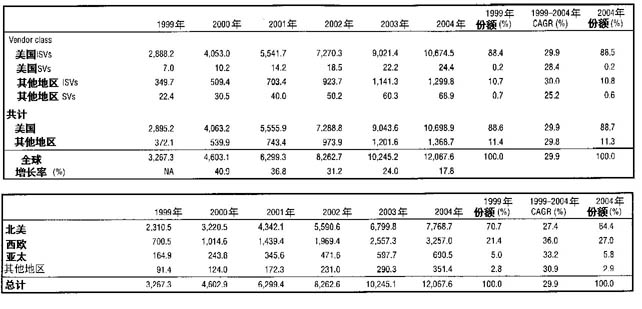

CRM应用各类厂商收入分布(1999年~2004年)

如表2所示,U.S.ISV在2004年时仍将占据该市场88%的份额,与现在持平。IDC预计,在预测期中各类厂商在市场上的份额不会有大的变化。但是,如果IBM和NCR这样的系统厂商大举向这一市场投放软件产品,情况就会产生变化。IBM好像对其以Corepoint品牌提供应用的战略有所减弱。NCR最近为其Teradata数据仓库发布了软件解决方案,在未来两年多的时间里,也许会变为影响市场的一个因素。

CRM应用地区收入分布(1999年~2004年)

如表3所示,北美在2004年时仍将是消费CRM软件的主要地区,但其所占的比例会从1999年的70.7%下降到2004年的64.4%。西欧地区会表现出强劲的增长势头,将从预测初期的21.4%增加到末期的27.0%。

表3 全球CRM应用软件市场收入按地区划分(1999年-2004年)

CRM应用操作环境收入分布(1999年~2004年)

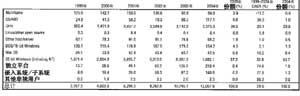

如表4所示,Unix和32位Windows在2004年是占主导地位的两种操作系统,市场占有率达到93%。32位Windows在2004年的市场占有率将增加大约6个百分点,达到63.7%。由于交易量、安全、伸缩性和可靠性等问题,大多数基于电子商务的应用厂商已经编制了在Unix平台上运行的相应软件

表4 全球CRM应用软件市场收入按运行平台划分(1999年-2004年)

《计算机世界》2001/04/25