金融业渠道整合势在必行

卢日新 顾志忠 2001/06/11

本文所谈渠道,涉及了另一个我们熟悉而陌生的领域。说它熟悉,是因为银行对信息技术的应用一直走在其他行业的前列,因而成为媒体报道的焦点;说它陌生,关于银行服务客户的手段――渠道,并不是一个常见的话题。然而,在国外金融界已经把拓展服务渠道、提高服务品质上升到战略发展地位的今天,我们已不能忽略“渠道”的价值了。

纵观银行及其业务发展的历史,其实也是其运用信息技术发展的历史,其中客户服务渠道的发展走过了一条清楚的轨迹――最初建立的是柜员系统,电脑时代银行网点服务的基本形式就此形成。邮件服务和电话人工服务的出现将银行的服务延伸到客户家中或办公室里,自动柜员机则将现金柜员延伸到客户通常花钱的地方。随着信息技术的发展,又陆续出现了电话服务中心、自动语音服务、可视化自助服务信息亭、网上银行等渠道,人类进入了网络经济时代。而未来发展的方向则是普及运算,银行与客户的联系也势必扩展到那些随身携带、随处可得的任何方式。依赖这些手段,银行可以通过丰富的渠道实现随时、随地的客户服务,因而吸引了更多的客户。

竞争呼唤渠道整合

服务渠道的发展和丰富既是技术进步的产物,也是竞争的结果。它一方面促进了银行的业务,另一方面也带来诸多问题,有些问题反过来还成为了银行业务发展和创新的障碍。

在金融行业市场竞争越来越激烈的今天,金融创新却越来越难,利润下降严重,降低成本对银行的发展甚至生存都至关重要,因此,寻求和实现低成本的自助服务渠道成为银行提高竞争优势的重点。但多年来,银行在服务渠道上缺乏统一策略和规划,信息系统基础设施相当混乱,维护困难,更不用说快速增加新的渠道了。即使是现有的渠道,银行也面临相当大的挑战。很多渠道的建立当初是为了特定的业务或部门,对后台业务系统的访问受到限制,客户通过不同的渠道与银行发生关系时所得到的服务及质量往往大相径庭,这些都直接降低了银行的客户满意度,导致客户流失。

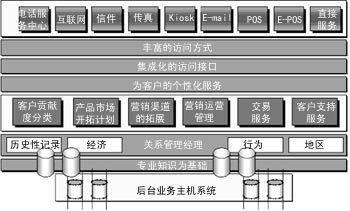

基于客户关系管理和新的业务流程的模型

客户关系管理(CRM)是银行未来发展的重要方向,服务渠道是实现客户关系管理的基本手段。银行希望将最好的资源用来向优质客户提供最好的服务;出于成本的原因,银行希望并积极鼓励客户使用相对便宜的方式来与银行交流。银行企业文化也面临重大转变,“酒香不怕巷子深”的经营理念正逐步被积极的市场宣传和销售文化所取代,根据对客户需求和行为的理解和预测以及对客户群体的划分来设计产品和服务,并通过适当的渠道、在适当的时间把适当的产品推荐给适当的客户是银行需要解决的重大问题。银行现有信息系统和服务渠道绝大多数都无法适应这一新的要求,甚至无法了解客户对渠道的喜好、使用和通过特定渠道提供服务的成本和带来的效益等重要情况。这些还直接影响到银行新业务推向市场的速度,影响新产品的销售策略,通过新产品和服务来吸引新的客户的能力大大降低。

所有这些都要求银行重新审视其服务渠道的现状和策略,对服务渠道进行整合。

渠道整合贴进客户

想寻找新的途径来保留忠诚的客户,同时也能够吸引更多的新客户,第一步便是要更好地了解客户。独立运行的渠道,是无法了解客户的使用习惯和行为的,而整合的渠道可以帮助银行收集并集中管理客户信息,他们何时去网点、使用ATM的频率和地点、何时使用网上银行、何时打电话到电话服务中心及跟客户服务代表交谈何种业务等。有了这些信息,银行就可以建立有效的策略去改变客户的行为,引导他们使用不同的服务渠道。

由于不同渠道处理一笔交易的成本不同,例如网点的成本非常高,而网上银行则非常便宜,因此改变客户使用渠道的习惯,例如选择并引导适当的客户使用网上银行,可以为银行节约大量的成本。银行甚至可以根据客户的使用习惯来设计和实施收费结构。

渠道整合提高客户满意度

服务渠道整合后,客户信息可以在所有渠道上共享,银行可以因此提供更加优质和个性化的服务,提高客户满意度。

例如,客户在通过网上银行检查账户余额时发现某一账户有问题,需要银行帮助找出原因。整合的渠道可以这样设计来处理:客户点击屏幕上的按钮申请与电话服务中心的客户服务代表交谈,客户服务代表立即致电客户并帮助其解决问题。客户也可以安排其他时间让客户服务代表回电,或预约拜访银行的客户服务经理。再例如,客户通过网上查询其信用卡的账单时发现错误的购物使用记录,需要向银行报告。客户可以致电电话服务中心,客户代表可以立即看到与客户相同的网上银行页面。共享信息可以帮助双方更有效地讨论有关问题,客户服务代表也有可能立即帮助客户解决问题,或记录在案并报告给信用卡部门跟进。

再如,柜员在处理交易时发现顾客对银行的新产品有兴趣,需要抓住机会立即销售,他可以立即点击屏幕,将此潜在客户推荐给销售经理。有空的销售经理会立即来到柜台欢迎客户并处理此商机。如果客户很忙,柜员可以点击其他按钮,安排电话服务中心的代表致电客户以进一步讨论。

渠道整合提供一致的客户体验

渠道整合后,银行的信息可以由所有渠道共享。其好处是所有渠道都使用单一的信息来源,柜员、电话服务中心代表、销售经理、客户服务经理等对客户都讲同样的话,将同样的产品信息传达给客户。

渠道整合的另一个好处是新产品的发布更快,因为只需要一次性建立产品信息。如果需要改变产品,修改也只需在一个地方进行,而作用于所有渠道。

完整的IBM渠道整合策略

为了更好地了解客户,进而找出谁是最有价值的客户,银行需要实施客户关系管理。第一步是实施客户信息系统(CIF),需要按照银行的数据模型收集和整理所有的客户信息。IBM的BDW(Banking

Data Warehouse)是一个非常良好的工具,银行可以使用它来实施客户信息系统。第二步则是利用商业智能工具分析所拥有的客户数据。

■重整业务流程

银行可能还需要重整某些业务流程才能享受到渠道整合的好处,例如,对雇员进行新业务流程的培训、在银行开发销售文化、培训员工如何发现并抓住销售机会。IBM能够提供业务重整的顾问咨询服务,帮助银行实现这一转变。

■建立统一的系统平台

现在您已经了解了您最有价值的客户,也建立了新的业务制度和流程,您还需要什么呢?您还需要单一的系统平台帮助您整合所有的服务渠道,因为单一的系统平台可以帮助银行的科技部门快速实现业务的要求。科技人员只需要在一个渠道实现某一业务,其结果可以用于其它所有的渠道。数据可以在所有渠道间共享,可以从一个渠道流向另一个渠道。WSBCC(Websphere

Business Component Composer)是IBM最新的基于组件(Component)的中间件,很多银行都使用它来实现渠道整合。

总之,整合是银行未来业务和科技发展的方向,它与银行未来发展的策略例如客户关系管理、商业智能、成本控制等密切相关。

《赛迪市场专家》 2001/06/11

>