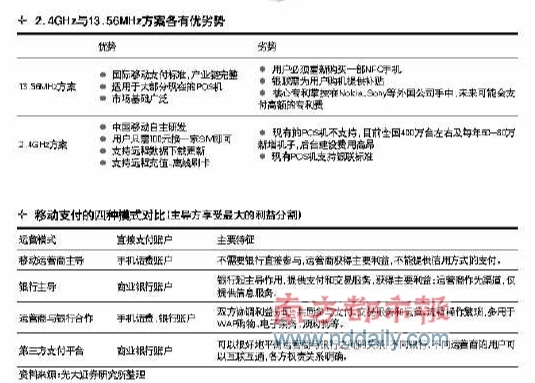

银联青睐的13.56M H z支付方案是国际移动支付标准,专利由诺基亚(微博)、索尼等国际巨头掌控,国际上使用较多,发展较为成熟,广泛应用在交通、金融、社保、加油等非接触卡片领域,适用于大部分现有的PO S终端机;但其缺点显而易见,首先,用户使用手机支付业务必须更换为运营商特制的手机和SIM卡;其次信号易受金属结构影响,为保信号的强度,手机后盖不能使用金属;再次,其不支持远程充值。

对此,国金证券发布了一份研究报告称,相对于13 .56MHz方案而言,2.4GHz方案在推广上有先天的优势。毕竟13.56M H z方案必须对手机重新设计,需要等待手机产业链对13.56M H z的逐步支持,时间周期较长;同时,更换13.56M H z手机带来的重置成本无论是由用户承担还是由运营商承担都是一笔高额的费用,推广难度较高。而2.4G H z方案仅需更换SIM卡便可完成对手机的改造,不用等待终端产业链的成熟;同时改造成本低,便于运营商进行促销推广。

咨询公司战国策首席分析师杨群则认为:两者标准并行使用,使用范围有较大的差异:R F-SIM标准将主要用于手机上,可以用手机直接支付购买电影票、小商品等,应用范围相对较小,支付金额不大,不能用于银联的PO S机;而13.56M H z标准则可与PO S机联动,使用范围更广,支付金额更大。“可以说,两种标准各有千秋,各怀杀手锏,未来谁能主导支付行业标准还无法断言。”杨群如是说。