三网融合了,视频何去何从?

2010/04/29

自从国务院开会通过了关于三网融合的议题之后,笔者就时常被人追问,三网融合到底对谁有利?其中视频又是一个核心的话题:电信是否能够顺利进入视频领域?广电的视频业务是否会受到冲击?互联网上火爆的网络视频又将何去何从?在三网融合这个大背景下,视频这一广电核心业务该怎么办?如此种种,正在困扰着很多人。

三网融合中,电信和广电产业争夺的焦点

要想分析这些问题,就要先解剖一下各自得失。在这个三网融合方案中,电信的核心利益诉求是争取到IPTV的牌照和内容运营权,广电的核心诉求是宽带接入。之所以如此,背后都有其不能言说的秘密。

现在电信面临的问题是话音和宽带接入业务ARPU值的不断下滑,要通过升级到NGN来提升产业价值,而单纯依靠现有的语音和宽带接入业务,根本不足以支撑产业升级所需的成本,有人测算过,电信在交换中心建设上所投入的成本,需要20年的时间来折损,如果没有更多的业务支撑、强行上马NGN的话,电信将被拖死。此时,以电视机+家庭为诉求的IPTV和以手机+个人为诉求的手机媒体这些新业务就成为电信巩固既有市场、增强用户黏着、提升用户价值的必由之路,是生死存亡的大事。而在现有的IPTV或手机媒体的运行模式中,电信只是作为通路传输存在,内容制作、集成、管制都在广电,电信自然不满足。

而广电的ARPU值更低,虽然在进行数字化改造,但是依靠一二十元的基本收视费显然也是不够的,由此广电提出了升级到下一代广播电视网NGB,希望通过开展全方位业务来提升ARPU值。而在宽带接入方面,广电则希望能够拥有自己的独立出口资源,现在的广电宽带接入业务模式中,广电只是电信的一个流量分销商,需要向电信缴纳高昂的流量费。哪怕是中国网络电视台,眼看着一年有8个亿的营收,可是大部分都用来支付了流量费这一成本。因此,如果广电能够拿到独立的带宽出口资源,成为跟电信一样的全业务运营商,除了能够增加业务之外,首先势必大大降低成本。

如此看来,不论是NGN还是NGB,表面上看是一次技术升级,实质上则是两个产业在业务、内容和服务方面的较量。

从这一意义上看,这次出台的三网融合方案,在短期内对广电是利好的。有了2010到2013这个三年的保护期,广电可以进入到宽带接入和部分的话音业务,而电信却没有拿到所期望的IPTV牌照。但是,从长远来看,双方要比拼的东西更多,广电迫切需要提升自身的运营能力。

电信和广电产业的核心资源比拼

回过头来看视频,早有人预言未来不管网络实体结构如何变化,新媒体指征只有两个,第一是视频化,第二是搜索化。在三网融合这样一个大背景下,视频作为内容产业中的核心要素,作为媒体业务中争夺的焦点,它的发展又该如何?广电自然会继续牢牢掌握内容审查权,但是,仅有审查权是不够的,要想在这个市场上占据长期的根本性优势,就必须拥有不可替代的核心资源。

以电信行业以往成功运营互联网的经验来看,控制终端和网络是两大核心资源要点。控制终端靠的是跟终端厂商和用户的捆绑,让用户习惯了通过手机或PC来接收信息,而控制网络靠的是通过各种硬件软件构建起遍布全国互联互通垂直管理的庞大的数据信息管理平台,在这个平台上,所有的互联网业务都可以通过平台所具有的管理和支撑功能来进行交易,用户接入宽带使用海量信息业务要通过这个平台,门户和垂直网站建站传输信息给用户也需要通过这个平台,由此电信通过平台管理实现了对用户和运营商的服务和双向收费。

对于广电来说,现在对终端和用户的控制力还比较弱,在三网融合的背景下,完全可以把那些热衷于生产网络电视机的厂家全部跟广电联系起来,通过广电为他们提供视频内容;此外,客户端的方式也是培养和塑造用户使用习惯的利器,它把用户想要的内容都推送到桌面上,可以随身携带,这样一来用户自然就离不开你了,BBC所推出的IPLAYER

和央视所推出的CCTV BOX就是基于这样的理念。

而要控制网络,广电同样也可以建立自己的信息管理平台,而且这个平台是基于音视频内容的,所有的音视频内容都需要通过这个平台来进行交易、提供服务,这样一来,广电就真正实现了对视频内容的管控,也可以向各种CP或SP出租视频内容流量。当然,前提是,广电真正认识到建立内容信息管理平台的重要性,并开始实践之。

在广电网和电信网争夺实体网络上的内容控制权的同时,虚拟的互联网上不管这些,它沿着互联网的逻辑,探索出了两条路,一条是以YOUTUBE为代表的分享模式,一种是以HULU为代表的高品质正版模式。现在看来,HULU是能够真正产生商业价值的,而YOUTUBE所带来的更多的是人气和交流的自由。我们不能以短期的经济利益来评判两种模式的未来走向,但是相信在未来的网络世界中,这两种模式依然长期存在,即有主流的、正版的、舆论引导的,也有草根的、原创的、交流互动的,正如一个物体的两个方面,都有存在和发展的必然性,新媒体也是如此。

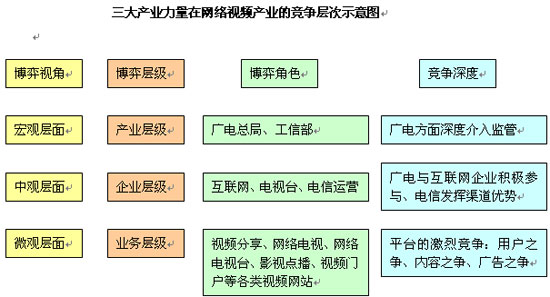

三大行业在网络视频领域的博弈关系

再来看视频业务,它已经不再是单纯的某种业务类型,而是几大产业进行博弈的焦点。无论通信业,广电业还是互联网,视频业务可谓是战略高地,兵家必争。

广电的优势在于“粮草充足”,本身已拥有海量的正版视频内容资源和较强的节目制作能力。广电所拥有的新闻报道与时政评论的独家资源,以及大活动大剧集的播出平台是通信业在若干年内难以追赶的,它自然成为广电切入三网融合的着力点之一。另一方面,广电总局的监管不仅是整个网络视频行业健康发展的保障,更是有利于广电系网络视频平台运营商发展的“天时”,从《互联网视听节目服务管理规定》开始正式监管网络视频行业,从牌照的发行到版权的维护,为广电系网络电视台的发展扫清了道路。新闻视频内容资源的“特权”为其保障了独特的竞争力,间接开辟了利基市场。广电系力量的劣势在于缺乏“人和”,由于发展时间较短,广电系网络视频平台的用户规模较小,对于用户需求的把握有待市场的检验。

电信运营商坐拥庞大的网络资源,市场规模大,盈利途径多样,网络视频作为宽带增值业务当中的一种细分业务,还未能引起电信大规模的投入。然而,依靠自身天然的带宽资源优势,电信运营商的转型必然会将触角伸向网络视频领域,与广电系、民营系展开竞争。电信运营商拥有资金的优势,但在内容资源和视频技术上处于弱势,这正是网络视频市场竞争的核心。除了搭建与上游内容提供商的合作外,还需要寻求与广电系内容提供商的合作。另外,电信运营商通过与拥有先进视频支撑技术的民营视频网站合作以获取技术支持也必不可少。

互联网是国内媒体经济中市场化程度最高的战场,互联网企业在长期的拼杀中造就了对市场的深刻洞察力和反应能力。网络视频业务上也延续了互联网企业一贯的思路,拷贝美国模式并快速复制到国内,在海外风险投资的支持下,逐渐摸索并完成业务的本地化。经过几年的经营积累,民营视频网站已经基本摸清了行业特点、发展规律,掌握了先进的视频技术,精于网络视频营销要领,内容资源嗅觉灵敏,并深谙用户需求。在市场开放的项目,如娱乐、生活时尚类视频等领域,民营视频网站的市场敏感性要强于广电系的网络电视台。加上海外资本在背后鼎力相助,民营网络视频运营平台厉兵秣马,已经成为网络视频行业的中坚力量。

在三网融合当中,互联网具有惊人的生命力,内容和技术的不断创新,这并不光是资本推动或者技术牵引,而是为其生存下去因应需求的变动而变动,这就是它的内在生命逻辑。拥有“我为人人,人人为我”的开放沟通的平台思想,具备直接的需求接触和反应的营销能力,掌握虚拟空间的依附寄生的生存技巧,互联网可以躲避种种劫难,在广电与电信的夹缝中成长壮大。

(黄升民:中国传媒大学广告学院院长、教授、博导)

人民网

相关阅读: