3G移动互联下的“位置”之争

林起劲 2010/03/12

主要结论:

(1)覆盖用户生活方方面面的位置信息是LBS发展的初始动力,这是LBS产业价值链的核心;

(2)在移动互联和智能终端的支持下,LBS与Web2.0应用(如SNS、UGC)结合起来,大大推动了LBS的应用空间和实际价值。

谷歌与诺基亚的“位置”之争

2010年初,因经济危机而略显沉寂的移动位置应用(LBS)市场再起波澜。3月9号,谷歌官方表示可能将旗下的Google Latitude(手机定位应用)与2月份新推出的、大受追捧的的位置社区应用Buzz进行不同程度的整合,而不是用后者替代前者。业界认为,谷歌今年在位置应用的调整与诺基亚的竞争相关。就在今年1月底,诺基亚宣布其全球范围内智能手机上的步行和驾驶导航将全部免费,以支持其加速向互联网的转型,应对来自苹果、谷歌等竞争者的挑战。据悉,诺基亚的新版Ovi地图将包含了74个国家46种语言的语音导航、10多个国家的交通信息以及180多个国家的详细地图。

正如诺基亚全球副总裁邓元鋆所说的那样,“位置的作用将越来越重要”,阶段性的经济危机并不能阻挡LBS应用的爆发。而谷歌和诺基亚作为移动互联应用的新老贵族当然也不会错过这个潮流。

以地图为核心的“位置”服务

位置信息本身价值有限,但如果将位置作为一种维度标准整合、组织和分发各种有用信息,则将产生很大的价值。因此,LBS应用涉及两个核心环节:首先是基于位置的信息整合(包括信息获取与信息整合),也就是地图提供;其次是针对性位置信息的发布,也就是LBS服务获取渠道。

就第一个环节——位置信息整合而言,一个能够覆盖人们生活方方面面信息的基础的内容信息库是产业发展的初始动力。这个环节是由于该领域需要较高投资,同时国家对地图测绘的资质控制严格,较高的进入壁垒决定了目前只能是少数几大图商寡头的存在形式。

就第二个环节——发布渠道而言,移动互联的快速发展以及智能手机的快速普及使得手机成为最重要的渠道。在开放互联格局下,包括图商、软件服务商、终端厂商和运营商在内的竞争者都通过资源整合推出手机客户端软件,介入最终服务提供,使得渠道竞争格局处于混沌状态,或者处于一种“去中心化”状态。

在商业模式方面,由于图商可以通过向下游提供地图和POI信息库获得收入,而LBS应用目前要以免费服务为主,尚未出现清晰和可持续的收费服务。因此,LBS产业价值链目前还是以地图为核心。

移动互联下的“位置”服务潮流

近年来,智能手机与移动互联大大推动了LBS应用的普及。一方面,在日益强大的智能终端硬件性能(如GPS模块支持、3D加速)和系统软件(如触控界面)支持下,移动位置应用的能够提供更清晰的地图展现、更亲和的仿真界面和3D效果。另一方面,智能手机能够将移动位置服务与Web2.0理念(如SNS、UGC/UGE应用)结合起来,这大大增加了LBS应用空间和实际价值。

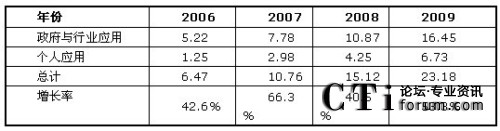

如图1所示,Frost & Sullivan认为,由于个人应用领域的商业模式还未成熟,产业链整合仍在进行中,目前移动位置服务应用仍然以政府和企业应用为主。如图4所示,2009年个人应用市场规模为6.73亿元,而政府与行业应用市场达到16.45亿元,两者总计达23.18亿元,同比去年增长了53.3%。

表1、2006-2009中国移动位置服务市场规模(亿元)

数据来源:Frost & Sullivan

从终端用户规模方面,2009年移动位置应用个人用户规模大约在1000万水平(包括大量免费软件用户)。大部分的用户都是通过客户端(在线或离线)方式进行体验,并且很多用户都同时使用多款导航软件。

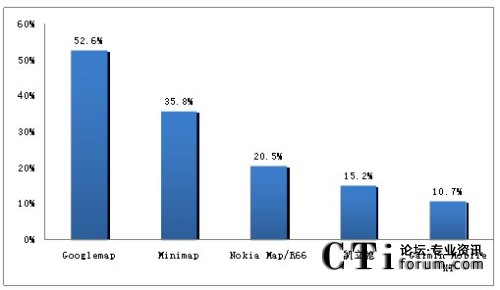

图:2009年中国排名前5位的手机导航软件用户占有率

数据来源:Frost & Sullivan

如图1所示,在用户占有方面,使用率最高的是谷歌的Googlemap,总计有52.6%的用户使用该软件;其次是高德的迷你地图,使用率达35.8%,排名第二;Nokia

Map/Route 66则凭借终端内置占据第三位,使用率为20.5%。另外,凯立德和Garmin的导航软件也有一定的占有率。可见,在汹涌的移动互联潮流中,本土企业对“位置”的争夺也是当仁不让。

图:2009-2012中国移动位置服务市场规模预测(亿元)

数据来源:Frost & Sullivan

Frost & Sullivan认为,随着3G网络与终端的进一步发展,在个人领域,融合性位置服务将获得快速普及,而以数字城市为代表的政府应用也将稳定发展,未来三年移动增值服务市场将迎来爆发式增长。如图2所示,到2011年个人应用规模将与政府与行业应用规模将处于相当水平,大约在35亿元左右;到2012年个人应用市场规模将突破60亿,而政府与行业应用将达到50亿元水平,整体市场规模将达到115亿元水平。

在终端用户方面,预计2012年使用用户将达到5000万左右水平,其中个人用户的规模化发展使得移动位置应用成为一种大众化3G应用。

CTI论坛编辑

相关阅读: